AGENZIE DI VIAGGIO E TOUR OPERATOR

Regime speciale delle agenzie di viaggio

Ambito soggettivo

In base all'art. 9 della L. 17.5.83 n. 217, si considerano "agenzie di viaggio e turismo" le imprese, individuali e collettive, che esercitano attività di produzione, organizzazione di viaggi e soggiorni, ovvero di intermediazione, compresi i compiti di assistenza e accoglienza ai turisti, secondo quanto previsto dalla Convenzione internazionale relativa al contratto di viaggio (di cui alla L. 27.12.77 n. 1084).

La "nuova" formulazione dell'art. 26 par. 1 della VI Direttiva CEE (ora art. 306 par. 1 della Direttiva2006/112/CE), prevista dalla proposta di Direttiva 64/2002/CE, non considera più rilevante l'autorizzazione di cui all'art. 9 della L. 217/83.

Irrilevanza della qualifica formale

L'applicazione del regime speciale prescinde

dalla qualificazione "formale" del soggetto passivo come agenzia di

viaggio, tant'è che rientra nella disciplina in esame anche l'attività

svolta da una società che si impegni a fornire ai partecipanti, a fronte

di un corrispettivo globale, comprensivo del viaggio di andata e

ritorno (Corte di Giustizia UE 13.10.2005 causa C-200/04 e Corte di Giustizia 1.3.2012 causa C-220/11):

• un posto di allievo presso un istituto scolastico straniero;

• l'ospitalità presso famiglie scelte in collaborazione con un'organizzazione locale associata;

• la possibilità di effettuare gite per visitare luoghi meritevoli di interesse.

La società in oggetto deve essere, infatti,

qualificata, ai fini IVA, come agenzia di viaggio, in quanto, nonostante

vengano forniti servizi educativi, la componente "viaggio e soggiorno"

ha effetti sensibili sul prezzo praticato, tale da non potersi

qualificare come una prestazione accessoria d'importanza marginale.

|

Soggetti inclusi nel regime speciale

|

|---|

|

Agenzie di viaggio e turismo, in proprio o tramite mandatari (con o senza rappresentanza).

|

|

Organizzatori di viaggi e di giri turistici (c.d. "tour operator").

Si tratta di soggetti in qualsiasi forma strutturati (associazioni,

enti pubblici o privati, ecc.) che pongono in essere e mettono a

disposizione dei viaggiatori pacchetti turistici secondo la definizione

contenuta nel co. 1 dell' art. 74-ter,

anche se realizzati nell'arco della stessa giornata (escursioni, visite

alla città e simili), svolgendo quindi attività equiparabili a quelle

delle agenzie di viaggio e turismo vere e proprie (C.M. 24.12.97 n. 328/E, § 9.1).

|

|

Albergatori, purché le prestazioni rese riguardino (Corte di Giustizia UE 22.10.98 cause riunite C-308/96 e C-94/97):

• da un lato, l'erogazione di servizi resi in proprio, quali la prenotazione e la fornitura di servizi connessi al soggiorno;

• dall'altro, l'erogazione di pacchetti

turistici acquistati da terzi, comprendenti, oltre all'alloggio, il

trasporto in albergo da diversi punti di raccolta e talune escursioni in

autobus durante il periodo di permanenza in loco.

|

|

Agenzie di viaggio escluse dal regime speciale

|

|

Agenzie di viaggio che agiscono in nome e per

conto dei clienti (es. vendita di pacchetti turistici in nome e per

conto del viaggiatore, con prezzo imposto dal tour operator, per i

quali l'agenzia percepisce una provvigione), in quanto i pacchetti

turistici sono negoziati dall'agenzia non autonomamente, ma in qualità

di mandatario con rappresentanza del tour operator.

|

|

Agenzie di viaggio che vendono singoli servizi

in nome e per conto proprio (es. organizzazione e vendita di singoli

servizi turistici e vendita di singoli servizi turistici con prezzo

imposto, per i quali si percepisce una provvigione), in quanto gli

stessi, al pari di quelli venduti dall'agenzia in qualità di

intermediario, non configurano un "pacchetto turistico", secondo la

nozione di cui all'art. 2 del DLgs. 17.3.95 n. 111.

|

|

Agenzie di viaggio che svolgono una mera

attività di intermediazione nei confronti dei clienti (es. prenotazione

di alberghi), in quanto tale attività esula dalla nozione di "pacchetto

turistico" di cui all'art. 2 del DLgs. 111/95.

|

Operazioni escluse dal regime speciale

Le

agenzie di viaggio e turismo, qualora svolgano attività da tour

operator (organizzazione in proprio di "pacchetti turistici") o di

commercio in proprio di "pacchetti turistici" acquistati da altri

soggetti, sono assoggettate al regime speciale di cui all'art.

74-ter del DPR 633/72.

In

tal caso, la liquidazione dell'imposta avviene secondo il metodo di

detrazione "base da base", che consiste nel confrontare il corrispettivo

percepito dal cliente, al lordo dell'IVA (non esposta in fattura), con i

costi, anch'essi al lordo dell'IVA, sostenuti dall'agenzia per

l'acquisto di beni e prestazioni di servizi effettuati da terzi a

diretto vantaggio del cliente (es. ristoratori, albergatori, vettori,

guide, ecc.) o per l'acquisto del "pacchetto turistico" dal grossista

(art. 74-ter co. 2 del DPR 633/72 e art. 2 co. 1 del DM 340/99); la

differenza così ottenuta costituisce l'ammontare lordo sul quale

calcolare l'imposta da versare mediante il meccanismo dello scorporo.

Il

meccanismo "ordinario" di detrazione "imposta da imposta" deve essere,

invece, applicato per liquidare l'IVA relativa alle operazioni di

intermediazione, nelle quali l'agenzia, percependo come compenso una

provvigione, si limita ad agire in nome e per conto dei clienti in

relazione:

• alla prenotazione di alberghi;

• alla vendita di biglietti di viaggio, ecc.;

• a tutte le altre prestazioni e/o cessioni.

Più nello specifico, sono escluse dal regime speciale (di cui all'art. 74-ter del DPR 633/72) le agenzie di viaggio che:

•

agiscono in nome e per conto dei clienti (es. vendita di "pacchetti

turistici" in nome e per conto del viaggiatore, con prezzo imposto

dal tour operator, per i quali l'agenzia percepisce una provvigione), in

quanto i "pacchetti turistici" sono negoziati dall'agenzia non

autonomamente, ma in qualità di mandatario con rappresentanza del tour

operator;

•

svolgono una mera attività di intermediazione nei confronti dei clienti

(es. prenotazione di alberghi), in quanto tale attività esula dalla

nozione di "pacchetto turistico" (di cui all'art. 2 del DLgs. 111/95);

•

vendono singoli servizi in nome e per conto proprio (es. organizzazione

e vendita di singoli servizi turistici e vendita di singoli servizi

turistici con prezzo imposto, per i quali si percepisce una

provvigione), in quanto gli stessi, al pari di quelli venduti

dall'agenzia in qualità di intermediario, non configurano un "pacchetto

turistico", secondo la nozione stabilita dal citato art. 2 del DLgs.

111/95.

Esonero dell'obbligo di fatturazione

In

base al n. 6-bis) del co. 1 dell'art. 22 del DPR 633/72, introdotto

dall'art. 2 co. 13-ter del DL 2.3.2012 n. 16, conv. L. 26.4.2012 n. 44, è

esclusa dall'obbligo di emissione della fattura l'attività di

organizzazione di escursioni, visita della città, giri turistici ed

eventi similari, effettuata dalle agenzie di viaggi.

Il

cliente ha, comunque, la facoltà di richiedere l'emissione della

fattura non oltre il momento di effettuazione dell'operazione.

In

assenza di uno specifico esonero contenuto nell'art. 2 del DPR 696/96,

l'attività in esame resta soggetta all'obbligo di certificazione fiscale

attraverso il rilascio dello scontrino o della ricevuta fiscale.

|

Regime IVA in caso di intermediazione

(acquisto in nome e per conto dei clienti) | |

|---|---|

|

Prestazione intermediata

|

Regime IVA

|

|

Provvigioni per servizi alberghieri resi da aziende alberghiere all'interno o all'esterno dell'UE

|

IVA 21%

|

|

Provvigioni per servizi di trasporto di persone

|

IVA 21% per trasporti in Italia; non imponibile IVA exart. 9 n. 1) del DPR 633/72, per trasporti internazionali.

|

|

Provvigioni per la prenotazione di alloggi

|

IVA 21% se l'immobile è

situato in Italia; fuori campo IVA ex art. 7-quaterco. 1 lett. a) del

DPR 633/72 se l'immobile non è situato in Italia.

|

|

Provvigioni per servizi assicurativi

|

Esente IVA ex art. 10 n. 9) del DPR 633/72

|

|

Regime IVA in caso di acquisto in nome proprio e per conto dei clienti (ovvero in nome e per conto dei clienti)

|

|

|

Operazione

|

Regime IVA

|

|

Vendita di soggiorni alberghieri in Italia

|

IVA 10% ex n. 120) dellaTabella A , Parte III, allegata al DPR 633/72

|

|

Locazione di alloggi in Italia

|

Esente IVA ex art. 10 n. 8) del DPR 633/72

|

|

Locazione di soggiorni in appartamenti all'estero

|

Trattandosi di servizi relativi a beni immobili, fuori campo IVA ex art. 7-quaterco. 1 lett. a) del DPR 633/72

|

|

Vendita di soggiorni in alberghi all'estero

|

IVA 21%

|

|

Servizi turistici di solo trasporto di persone:

• trasporti in Italia → IVA 10% ex n. 127) dellaTabella A , Parte III, allegata al DPR 633/72;

• trasporti internazionali → non imponibile IVA ex art. 9 n. 1) del DPR 633/72;

• trasporti estero su estero → fuori campo IVA exart. 7-quater co. 1 lett. b) del DPR 633/72.

|

|

1. Attività di intermediazione relativa al servizio di prenotazione e di emissione dei biglietti aerei nazionali e internazionali

Molti

vettori aerei, al fine del contenimento dei costi imposto

dall'accresciuta concorrenza tra le compagnie aeree, hanno ridotto le

commissioni corrisposte alle agenzie di viaggio per la vendita dei

biglietti aerei.

Queste

ultime chiedono, quindi, direttamente ai clienti un compenso per

l'attività svolta a loro favore; detto compenso, rappresentando il

corrispettivo della specifica attività di intermediazione svolta in nome

e per conto dei viaggiatori, è escluso dal regime speciale (di cui

all'art. 74-ter del DPR 633/72) ed è, quindi, soggetto alle regole

ordinarie relative alla determinazione dell'imposta, contenute nel

Titolo I delDPR 633/72 (ris. Agenzia delle Entrate 29.9.2004 n. 125/E).

2. Schema del mandato (con o senza rappresentanza)

Il

rapporto giuridico esistente tra i soggetti coinvolti nell'operazione

di intermediazione per la vendita dei singoli servizi (nella specie,

biglietti aerei) in nome e per conto dei clienti/viaggiatori si

qualifica come mandato. In particolare, si ha un mandato per la vendita,

conferito dal vettore all'agenzia e un mandato per l'acquisto,

conferito dal cliente all'agenzia.

Lo

schema del mandato senza rappresentanza è applicabile in caso di

acquisto in nome proprio e per conto dei clienti/viaggiatori di singoli

servizi precedentemente non acquisiti nella disponibilità

dell'agenziadi viaggi (e non anche quando l'attività di intermediazione

sia svolta in nome e per conto dei clienti/viaggiatori).

In

quest'ultima ipotesi, con particolare riferimento al rapporto

vettore-agenzia, se il vettore corrisponde la provvigione all'agenzia,

quest'ultima incassa dai propri clienti il prezzo del biglietto al lordo

della commissione e lo riversa al vettore al netto della medesima.

L'agenzia fattura, quindi, al vettore la provvigione percepita

applicando lo stesso regime previsto per l'operazione principale

(vendita del viaggio aereo).

La provvigione deve essere, quindi, fatturata:

•

in regime di imponibilità, ossia addebitando la relativa IVA, calcolata

con l'aliquota ordinaria del 21%, se si tratta di volo nazionale;

• ovvero, in regime di non imponibilità IVA, ex art. 9 n. 7 del DPR 633/72, se si tratta di volo internazionale.

Lo

stesso trattamento si applica anche nel caso in cui la provvigione sia

corrisposta direttamente dal cliente, in quanto si tratta della

remunerazione di un servizio di intermediazione derivante da un rapporto

di mandato. Di conseguenza, il corrispettivo percepito dai clienti a

fronte dell'emissione dei biglietti aerei nazionali deve essere

assoggettato ad imposta con l'aliquota ridotta del 10%, mentre il

corrispettivo percepito per l'emissione dei biglietti internazionali

beneficia della non imponibilità di cui all'art. 9 n. 7 del DPR 633/72.

|

Intermediazione nella biglietteria aerea

| ||

|---|---|---|

|

Biglietteria nazionale

|

Biglietteria internazionale

|

|

|

Provvigioni pagate

dal vettore |

• emissione della fattura con addebito della relativa IVA ordinaria (21%)

|

• emissione della fattura con indicazione del regime di non imponibilità di cui all'art. 9 n. 7) del DPR 633/72

|

|

Provvigioni pagate

dal viaggiatore |

• emissione della

fattura solo se richiesta; in linea generale, emissione della ricevuta o

dello scontrino fiscale con addebito dell'IVA ordinaria (21%);

• integrazione del biglietto di viaggio con un apposito tagliando.

|

• emissione della

fattura solo se richiesta; in linea generale, emissione della ricevuta o

dello scontrino fiscale in regime di non imponibilità exart. 9 n. 7)

del DPR 633/72;

• integrazione del

biglietto di viaggio con un apposito tagliando, indicando il regime di

non imponibilità exart. 9 n. 7) del DPR 633/72.

|

3 Certificazione dei compensi

Per

i compensi corrisposti direttamente dai clienti all'agenzia, il DPR

21.12.96 n. 696 prevede l'alternatività tra la ricevuta fiscale, lo

scontrino fiscale e la fattura.

Tuttavia,

quando l'importo corrisposto è di modesta entità, lo stesso può non

essere certificato, come si desume dall'interpretazione estensiva

dell'art. 2 co. 1 lett. ff) del DPR 696/96, che esonera dall'obbligo

formale in oggetto le prestazioni rese dalle agenzie di viaggio e

turismo concernenti la prenotazione di servizi in nome e per conto del

cliente.

La C.M.

328/E/97 (cap. IX, § 9.9.5), in particolare, esonera l'agenzia di

viaggio dal rilascio di qualunque tipo di documento nelle "ipotesi di

estrema marginalità economica". Secondo la prassi amministrativa,

rientrano nelle suddette ipotesi marginali:

•

il rimborso delle spese telefoniche per prenotazione di alberghi e di

biglietti di viaggio, nonché i servizi relativi alla vidimazione dei

passaporti (C.M. 4.4.97 n. 97/E);

• il servizio di emissione, sostituzione, riemissione e rimborso dei biglietti (R.M. 26.6.98 n. 66/E);

• il cambio di biglietti aerei dei percorsi internazionali (ris. Agenzia delle Entrate 17.4.2001 n. 48/E);

•

il servizio di prenotazione di biglietti aerei, a condizione che

l'importo del corrispettivo percepito dall'agenzia sia indicato

distintamente sul biglietto di viaggio (ris. Agenzia delle Entrate

27.6.2001 n. 93/E).

Procedura di certificazione semplificata

Risulta,

peraltro, possibile adottare una procedura di certificazione

semplificata, purché siano rispettate le disposizioni riguardanti le

modalità di emissione della ricevuta e dello scontrino fiscale. In

particolare, l'agenzia di viaggio può certificare i compensi percepiti

integrando il biglietto di viaggio, il cui contenuto deve essere

conforme alle indicazioni stabilite dall'art. 1 del DM 30.6.92, con un

apposito tagliando contenente gli elementi essenziali che dovrebbero

essere indicati nella ricevuta o nello scontrino fiscale (ex art. 1 del

DPR 696/96, che rinvia alla disciplina dello scontrino fiscale e della

ricevuta fiscale contenuta nel DM 23.3.83 e nel DM 30.3.92).

|

Contenuto del biglietto di viaggio

|

|---|

|

Ditta, denominazione o

ragione sociale o nome e cognome della persona fisica, ovvero il logo

distintivo dell'impresa e numero di partita IVA, del soggetto emittente

il titolo di viaggio o che effettua la prestazione di trasporto

|

|

Descrizione delle caratteristiche del trasporto

|

|

Ammontare dei corrispettivi dovuti

|

|

Numero progressivo

|

|

Data da apporre al momento dell'emissione o dell'utilizzazione

|

|

Contenuto del tagliando integrativo

|

|

Numerazione progressiva

|

|

Data di emissione

|

|

Ditta, denominazione o

ragione sociale o nome e cognome della persona fisica, ovvero il logo

distintivo dell'impresa e numero di partita IVA, domicilio fiscale,

ubicazione dell'esercizio in cui viene esercitata l'attività e sono

conservati i documenti

|

|

Natura, qualità e quantità dei beni e dei servizi che formano l'oggetto dell'operazione

|

|

Ammontare dei corrispettivi dovuti, comprensivi dell'IVA

|

La progressività del documento certificativo dei corrispettivi è, inoltre, garantita:

• dal numero progressivo del biglietto aereo;

• dal codice identificativo IATA (sistema che disciplina le relazioni tra vettori e agenzie).

Transazioni tramite il canale web

Qualora

l'attività di intermediazione esercitata dall'agenzia sia svolta

utilizzando il canale web, il corrispettivo percepito deve essere

documentato secondo le regole ordinarie, ossia mediante l'emissione

dello scontrino o della ricevuta fiscale. In tale ipotesi, infatti,

l'agenzia non emette un vero e proprio titolo di viaggio, bensì assegna

ai clienti un codice di prenotazione con il quale è possibile

presentarsi direttamente in aeroporto e ricevere la carta d'imbarco.

4. Registrazione e liquidazione

Gli

obblighi di registrazione e di liquidazione sui registri delle fatture

emesse o dei corrispettivi (di cui, rispettivamente, agli artt.

23 e 24 del DPR 633/72) possono essere assolti mediante l'ausilio del

sistema BSP (Bank Settlement Plan) IATA, con il quale è possibile

contabilizzare e gestire i pagamenti tra i vettori e gli agenti

autorizzati mediante l'ausilio di rendiconti finanziari.

In

alternativa, ai fini della registrazione, i corrispettivi indicati

nella fattura (o nella ricevuta o scontrino fiscale) devono essere

annotati nei predetti registri (o in apposito registro, tenuto a norma

dell'art. 39 del DPR 633/72) in modo distinto da quelli derivanti dalle

operazioni effettuate in applicazione del regime speciale di cui

all'art. 74-ter, distinguendoli in base alla loro imponibilità o meno.

Anche

i costi connessi alle suddette operazioni devono essere annotati nel

registro degli acquisti, di cui all'art. 25 del DPR 633/72 (o in

apposito registro), separatamente da quelli rientranti nel regime

speciale, distinguendo i costi sostenuti nella UE da quelli sostenuti al

di fuori del territorio comunitario.

Registrazione dei corrispettivi

Nell'ambito

della stessa sezione (o dello specifico registro), le annotazioni vanno

effettuate distintamente in apposite colonne, a seconda che riguardino

prestazioni (C.M. 24.6.80 n. 30/382547):

• totalmente imponibili → prestazioni rese all'interno della UE (sezione 1);

• ovvero, totalmente non imponibili → prestazioni rese al di fuori della UE (sezione 2);

• ovvero, in parte imponibili e in parte non imponibili → c.d. "viaggi misti" (sezione 3).

|

Registro dei corrispettivi

| ||

|---|---|---|

|

Corrispettivi relativi a viaggieseguiti interamente nell'UE (1)

|

Corrispettivi relativi a viaggieseguiti interamente al di fuori dell'UE (2)

|

Corrispettivi relativi a "viaggi misti" (eseguiti in parte nell'UE e in parte al di fuori) (3)

|

|

..........

..........

..........

|

..........

..........

..........

|

..........

..........

..........

|

Registrazione degli acquisti

Le

fatture e gli altri documenti comprovanti gli acquisti di beni e

servizi effettuati dalle agenzie di viaggio a diretto vantaggio dei

clienti vanno annotati (C.M. 30/382547/80):

•

nel registro degli acquisti (di cui all'art. 25 del DPR 633/72), in

apposita sezione, separatamente dagli altri documenti relativi agli

acquisti di beni e servizi non rientranti nel regime IVA speciale;

• ovvero, in apposito registro, tenuto a norma dell'art. 39 del DPR 633/72.

Considerato

che le prestazioni effettuate dalle agenzie di viaggio possono essere

effettuate, come detto, interamente nella UE, ovvero interamente al di

fuori della UE, ovvero ancora in parte nella UE e in parte al di fuori, i

relativi costi devono essere annotati in due distinte sezioni (costi

sostenuti nella UE e costi sostenuti fuori dalla UE), ciascuna suddivisa

in due colonne, riguardanti, rispettivamente:

• i costi relativi a cessioni e a prestazioni a diretto vantaggio del cliente, per viaggi interamente eseguiti nella UE (sezione 1 - colonna a). In questa colonna, vanno annotati anche i costi relativi a "viaggi misti", costituiti da prestazioni rese nella UE e, soltanto per una parte di trasporto, fuori della UE;

• i costi relativi a cessioni e a prestazioni a diretto vantaggio del cliente relativi a "viaggi misti", sostenuti all'interno della UE (sezione 1 - colonna b);

• i costi relativi a cessioni e a prestazioni a diretto vantaggio del cliente relativi a "viaggi misti", sostenuti al di fuori della UE (sezione 2 - colonna d).

|

Registro degli acquisti

| |||

|---|---|---|---|

|

Costi sostenuti nella UE

(1) |

Costi sostenuti fuori dalla UE

(2) |

||

|

Viaggiinteramente eseguiti nella UE

(a) |

Viaggi misti (per la parte UE)

(b) |

Viaggiinteramente eseguiti fuori dalla UE

(c) |

Viaggi misti (per la parte fuori UE)

(d) |

|

..........

..........

..........

|

..........

..........

..........

|

..........

..........

..........

|

..........

..........

..........

|

Regime Speciale Iva

Regime speciale delle agenzie di viaggio

Ambito oggettivo

Il regime speciale si applica alle prestazioni relative all'organizzazione di "pacchetti turistici" costituiti, ai sensi dell'art. 2 del DLgs. 111/95, da viaggi, vacanze e circuiti "tutto compreso".

3. Servizi singoli acquistati "in blocco"

Il regime speciale si applica alle prestazioni relative all'organizzazione di "pacchetti turistici" costituiti, ai sensi dell'art. 2 del DLgs. 111/95, da viaggi, vacanze e circuiti "tutto compreso".

I suddetti "pacchetti turistici" devono (art. 1 co. 1 del DM 340/99):

• essere venduti od offerti in vendita ai viaggiatori ad un prezzo forfetario;

• avere una durata superiore alle 24 ore, ovvero devono estendersi per un periodo di tempo comprendente almeno una notte;

• essere composti da almeno due degli elementi di seguito elencati:

- trasporto;

- alloggio;

- servizi turistici non accessori al

trasporto o all'alloggio, costituenti una parte significativa del

"pacchetto turistico" (es. itinerari e visite, con o senza

accompagnatori).

Secondo la proposta di Direttiva 64/2002/CE,

destinatari del "pacchetto turistico" non sono più soltanto i

viaggiatori, "privati consumatori", ma anche i soggetti passivi IVA (es.

altre agenzie di viaggio).

La Corte di Giustizia (sent. 1.3.2012 causa C-220/11 e

sent. 12.11.92 causa C-163/91) ha stabilito che il regime speciale

previsto per le agenzie di viaggio presuppone, dal punto di vista

oggettivo, che le prestazioni rese siano plurime. Di conseguenza, si

resta al di fuori del regime speciale nel caso in cui l'impresa si

limiti ad effettuare, a favore di un'altra agenzia di viaggio, il trasporto di passeggeri mediante pullman senza prestare ulteriori servizi.

In considerazione della soluzione fornita in

merito a questo aspetto, i giudici comunitari non si sono pronunciati

riguardo all'ulteriore questione relativa all'applicabilità del regime

speciale anche quando le prestazioni plurime siano rese a soggetti

diversi dai viaggiatori (es. altre agenzie di viaggio). In proposito, si

dovrà tuttavia esprimere la Corte UE a seguito del ricorso per

inadempimento promosso dalla Commissione europea nei confronti proprio

dello Stato italiano (causa C-236/11).

2. Servizi singoli

Secondo la Corte di Giustizia UE (sent.

9.12.2010 causa C-31/10), il regime speciale non si applica alla vendita

isolata di biglietti d'ingresso all'Opera, se non viene fornita una

prestazione di viaggio.

Al di là del caso specifico, la pronuncia

merita di essere segnalata perché conferma, sul piano normativo, la

compatibilità della legislazione italiana in materia (art. 1 co. 1 del DM 340/99) rispetto a quella comunitaria di riferimento.

Del resto, anche l'Amministrazione finanziaria, già con la C.M. 328/E/97 (§ 9.2), ha precisato che il regime speciale non è applicabile quando l'attività dell'agenzia si

riduca ad una prestazione singola come il semplice trasporto o la

fornitura del solo alloggio o l'esecuzione di un solo servizio turistico

senza che ci sia la combinazione di almeno due delle predette

prestazioni.

Dunque, la Corte di Giustizia, in linea con la

richiamata posizione della prassi, esclude che qualsiasi prestazione

fornita dalle agenzie di viaggio rientri, di per sé, nel regime

speciale, se non è finalizzata alla realizzazione di un viaggio e,

quindi, se non è "accompagnata" da prestazioni di alloggio o di

trasporto. In caso contrario, l'applicazione del regime agevolato

determinerebbe una distorsione della concorrenza, dal momento che la

stessa attività sarebbe assoggettata ad imposta in maniera diversa a

seconda che l'operatore economico (nel caso di specie, colui che vende i

biglietti d'ingresso allo spettacolo) sia o meno un'agenzia di viaggio.

3. Servizi singoli acquistati "in blocco"

I "servizi singoli", ossia le acquisizioni "in

blocco" di servizi turistici singoli (quali, per esempio, camere

d'albergo o posti volo) indipendentemente da una specifica richiesta del

viaggiatore, sono soggetti al regime speciale a condizione che gli

stessi siano acquisiti nella disponibilità dell'agenzia di viaggio anteriormente alla specifica richiesta del viaggiatore (art. 74-ter co. 5-bis del DPR 633/72).

Regime speciale Iva

Regime speciale delle agenzie di viaggio

Momento impositivo

1. Committente unico

2. Committente plurimo

3. Permute di servizi

Le operazioni effettuate dalle agenzie di viaggio si considerano effettuate (art. 74-ter co. 7 del DPR 633/72 e art. 1 co. 6 del DM 340/99):

• all'atto del pagamento dell'intero corrispettivo (per cui il pagamento di acconti non assume rilevanza, in deroga all'art. 6 co. 4 del DPR 633/72, ai fini dell'individuazione del momento impositivo);

• ovvero, se anteriore, con l'inizio del

viaggio o del soggiorno, che coincide con il momento in cui viene

effettuata la prima prestazione di servizio a vantaggio del viaggiatore

(es. trasporto, alloggio, somministrazione di pasti e bevande, ecc.).

1. Committente unico

In presenza di un unico committente (es. il committente è un'agenzia di viaggio e turismo che acquista un "viaggio collettivo" da un'altra agenzia), l'obbligazione tributaria è unica e sorge (C.M. 328/E/97, § 9.4):

• all'atto del pagamento dell'intero corrispettivo da parte del committente;

• ovvero, se anteriore, nel momento dell'inizio del viaggio o del soggiorno.

2. Committente plurimo

In caso di "viaggi collettivi"

caratterizzati da una pluralità di committenti, le obbligazioni

d'imposta sono tante quanti sono i committenti delle prestazioni rese

dall'agenzia di viaggio, purché ciascuno di essi abbia una propria autonomia contrattuale (art. 1 co. 6 del DM 340/99).

Di conseguenza, se "su dieci clienti

soltanto cinque pagano l'intero corrispettivo, l'obbligazione tributaria

si realizza soltanto per tali soggetti, restando «sospesa» per i

rimanenti clienti" (C.M. 328/E/97, § 9.4).

3. Permute di servizi

L'Agenzia delle Entrate, con la ris. 31.7.2008 n. 331/E, riprendendo quanto già evidenziato nella ris. 26.5.2000 n. 75/E,

ha chiarito che il momento impositivo, nelle permute di servizi,

coincide, per entrambe le prestazioni, con l'esecuzione della seconda

prestazione, la quale funge da corrispettivo della prima. Tuttavia il

momento impositivo della seconda prestazione deve essere inteso come

termine ultimo entro il quale i contraenti possono emettere la

rispettiva fattura, senza quindi impedire a colui che ha effettuato per

primo la prestazione di emettere la fattura prima di tale momento.

Nel caso specifico di una permuta di servizi intercorsa tra un'agenzia di viaggi e un'agenziapubblicitaria,

il termine finale entro il quale sorge l'obbligo, per entrambe le

parti, di emettere la fattura deve essere individuato in relazione alla

data di inizio del viaggio, ove la prestazione dell'agenziapubblicitaria sia resa anteriormente alla definizione del contenuto della controprestazione dell'agenziaviaggi.

Regime Speciale Iva

Regime speciale delle agenzie di viaggio

Determinazione della base imponibile e dell'imposta

Novità della proposta di Direttiva 64/2002/CE

Prestazioni acquisite presso terzi e prestazioni proprie

Organizzazione di convegni e congressi da parte delle agenzie di viaggio

1. Trasporti internazionali

1.1 Prestazioni di trasporto e "prestazioni a terra"

1.2 Singoli servizi di trasporto

1.3 Percentuali forfetarie per i trasporti internazionali marittimi e aerei

2. Viaggi "misti"

Vendite eseguite direttamente dall'organizzatore al viaggiatore

Vendite effettuate attraverso intermediari con rappresentanza

Vendite in nome e per conto proprio di viaggi organizzati da altre agenzie

Vendite effettuate attraverso intermediari senza rappresentanza

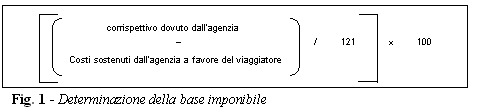

La base imponibile delle operazioni effettuate

dalle agenzie di viaggio è determinata mediante il procedimento di

detrazione "base da base", ossia come differenza, da calcolare al lordo

dell'imposta, tra (art. 74-ter co. 2 del DPR 633/72 e art. 2 co. 1 del DM 340/99):

• il corrispettivo dovuto all'agenzia e

• i costi sostenuti dalla stessa per le

cessioni di beni e le prestazioni di servizi effettuate da terzi a

diretto vantaggio del viaggiatore.

Atteso che il prezzo pagato dal cliente

incorpora l'IVA assolta, in via di rivalsa, sull'acquisto del "pacchetto

turistico", la base imponibile si determina moltiplicando per 100 il

risultato ottenuto dividendo per 121 la differenza di cui sopra (art. 27 co. 4 del DPR 633/72). Sulla base imponibile così determinata si calcola l'IVA dovuta, applicando l'aliquota ordinaria.

Secondo la proposta di Direttiva 64/2002/CE:

• per prezzo di vendita s'intende "tutto ciò che costituisce il corrispettivo che l'agenzia di viaggio ha ottenuto o deve ottenere dal cliente o da un terzo, comprese le sovvenzioni direttamente connesse con questa operazione, le imposte, i dazi, i prelievi e le tasse, le spese accessorie quali commissioni e spese di assicurazione chieste dall'agenzia di viaggio al cliente ma esclusi gli importi di cui all'art. 11, parte A, par. 3";

• per costo effettivo del "pacchetto turistico" s'intende "tutto ciò che costituisce il corrispettivo (...), IVA inclusa, che i soggetti passivi-fornitori hanno ottenuto o devono ottenere dall'agenzia di viaggio, per le cessioni di beni e le prestazioni di servizi ad essa forniti, quando dette operazioni siano a diretto vantaggio del cliente escluse le spese generali usale per costituire il pacchetto".

• per prezzo di vendita s'intende "tutto ciò che costituisce il corrispettivo che l'agenzia di viaggio ha ottenuto o deve ottenere dal cliente o da un terzo, comprese le sovvenzioni direttamente connesse con questa operazione, le imposte, i dazi, i prelievi e le tasse, le spese accessorie quali commissioni e spese di assicurazione chieste dall'agenzia di viaggio al cliente ma esclusi gli importi di cui all'art. 11, parte A, par. 3";

• per costo effettivo del "pacchetto turistico" s'intende "tutto ciò che costituisce il corrispettivo (...), IVA inclusa, che i soggetti passivi-fornitori hanno ottenuto o devono ottenere dall'agenzia di viaggio, per le cessioni di beni e le prestazioni di servizi ad essa forniti, quando dette operazioni siano a diretto vantaggio del cliente escluse le spese generali usale per costituire il pacchetto".

|

Corrispettivo pagato dal cliente

|

5.000,00

|

|

Costo dei beni e servizi acquistati dall'agenzia a favore del cliente

|

2.000,00

|

|

Base imponibile "lorda" (5.000,00 - 2.000,00)

|

3.000,00

|

|

Base imponibile "netta" (3.000,00 / 121) x 100

|

2.479,34

|

|

IVA dovuta (2.479,34 x 21%)

|

520,66

|

A seguito dell'innalzamento dell'aliquota IVA

ordinaria dal 20% al 21%, applicabile alle operazioni effettuate dal

17.9.2011 (giorno successivo alla pubblicazione in Gazzetta Ufficiale

della L. 14.9.2011, di conversione del DL 13.8.2011 n. 138), le parti

imponibili del margine da assoggettare all'aliquota del 20% e a quella

del 21% devono essere determinate sulla base del rapporto percentuale

tra i corrispettivi deiviaggi pagati

interamente entro il 16.9.2011 (o con inizio del viaggio intervenuto

entro tale data) e quelli pagati successivamente (circ. Agenzia delle Entrate 12.10.2011 n. 45/E).

Novità della proposta di Direttiva 64/2002/CE

La proposta di Direttiva 64/2002/CE riconosce all'agenzia di

viaggio la possibilità di liquidare l'imposta dovuta in relazione a

ciascun "pacchetto turistico" in base al regime ordinario. In caso di

applicazione di entrambi i regimi (speciale e ordinario), l'agenzia deve

seguire separatamente, nella sua contabilità, le operazioni che

rientrano in ciascuno di tali margini, secondo le modalità stabilite

dagli Stati membri.

In alternativa all'applicazione del regime

speciale con il metodo analitico, la proposta di Direttiva 64/2002/CE

ammette l'utilizzo del "metodo globale" (ossia il calcolo di un unico

margine di utile, al netto dell'imposta, relativo a tutti i "pacchetti

turistici" venduti nel mese o trimestre di riferimento).

Prestazioni acquisite presso terzi e prestazioni proprie

L'agenzia di

viaggio che fornisce ai propri clienti, ad un prezzo forfetario,

prestazioni acquisite presso terzi e prestazioni proprie deve, in linea

di principio, determinare la frazione del viaggio "tutto compreso"

corrispondente alle prestazioni proprie in base al loro "valore di

mercato" (Corte di Giustizia UE 6.10.2005 causa C-291/03).

L'utilizzo del criterio alternativo basato

sui "costi reali" è ammesso, per tali prestazioni, solo quando sia

dimostrabile che tale criterio corrisponde fedelmente alla struttura

effettiva del viaggio "tutto compreso", ovvero qualora non sia possibile

determinare il "valore di mercato". A quest'ultimo riguardo non

costituisce causa ostativa al ricorso a tale ultimo valore la

circostanza che, nel corso dello stesso periodo d'imposta, il valore di

alcune componenti proprie del "pacchetto turistico" venduto non sia

determinabile a motivo del fatto che l'agenzia di viaggio non ha reso prestazioni analoghe singolarmente, al di fuori dei viaggi "tutto

compreso". Spetta, infatti, al giudice del rinvio determinarne il

"valore di mercato", ricorrendo ai valori medi desumibili dallo

specifico mercato di riferimento.

Organizzazione di convegni e congressi da parte delle agenzie di viaggio

Alle agenzie di viaggio è concessa la facoltà,

per le prestazioni concernenti l'organizzazione di convegni, congressi e

simili, di optare per l'applicazione del regime IVA "ordinario" (art. 74-ter co. 8-bis del DPR 633/72).

L'efficacia della disposizione è subordinata

alla concessione, da parte del Consiglio UE, di una deroga rispetto

all'applicazione del regime speciale.

Esistono fondati motivi per affermare l'applicabilità immediata della norma in esame, in quanto:

• le deroghe possono avere efficacia retroattiva se lo esige lo scopo da raggiungere, purché sia rispettato il legittimo affidamento dei soggetti interessati; la retroattività sarebbe giustificata nel caso di specie, atteso che le agenzie di viaggio, non potendo esporre l'IVA in fattura (che resta, quindi, indetraibile per i clienti), risultano discriminate rispetto agli albergatori e ristoratori;

• per le agenzie di viaggio è già ammessa la possibilità di applicare il regime ordinario laddove le prestazioni concernenti l'organizzazione di convegni, congressi e simili siano trattate come "servizi singoli" all'interno del pacchetto turistico offerto ai clienti.

• le deroghe possono avere efficacia retroattiva se lo esige lo scopo da raggiungere, purché sia rispettato il legittimo affidamento dei soggetti interessati; la retroattività sarebbe giustificata nel caso di specie, atteso che le agenzie di viaggio, non potendo esporre l'IVA in fattura (che resta, quindi, indetraibile per i clienti), risultano discriminate rispetto agli albergatori e ristoratori;

• per le agenzie di viaggio è già ammessa la possibilità di applicare il regime ordinario laddove le prestazioni concernenti l'organizzazione di convegni, congressi e simili siano trattate come "servizi singoli" all'interno del pacchetto turistico offerto ai clienti.

1. Trasporti internazionali

Ai fini della determinazione della base imponibile, i costi sostenuti dall'agenzia di

viaggio per i servizi di trasporto effettuati in parte nel territorio

comunitario e in parte al di fuori devono essere ripartiti in due quote

in funzione della distanza percorsa all'interno o al di fuori dell'UE (art. 2 co. 5 del DM 340/99).

1.1 Prestazioni di trasporto e "prestazioni a terra"

Se il viaggiatore fruisce (art. 2 co. 6 del DM 340/99):

• all'interno dell'UE soltanto delle

prestazioni di trasporto, mentre tutte le altre prestazioni (c.d.

"prestazioni a terra") sono rese al di fuori dell'UE, le prestazioni di

trasporto sono non imponibili IVA (al pari delle altre prestazioni);

• fuori dall'UE solo delle prestazioni di

trasporto, mentre tutte le altre prestazioni sono rese nell'UE, le

prestazioni di trasporto sono imponibili IVA (al pari delle altre

prestazioni).

1.2 Singoli servizi di trasporto

I costi sostenuti dall'agenzia di

viaggio per i singoli servizi di trasporto resi in parte nel territorio

dell'UE e in parte al di fuori (es. servizi di solo volo con

destinazione extra-UE) devono essere ripartiti in due quote distinte in

relazione alla distanza percorsa all'interno o al di fuori dell'UE.

1.3 Percentuali forfetarie per i trasporti internazionali marittimi e aerei

Per i trasporti internazionali, la ripartizione

del corrispettivo della prestazione, finalizzata all'assoggettamento a

IVA del tragitto effettuato nel solo territorio comunitario, avviene

sulla base delle percentuali forfetarie determinate dal Ministero delle

Finanze (C.M. 7.3.80 n. 11/420390 e R.M. 23.4.97 n. 89/E) a seconda della tipologia di trasporto internazionale (marittimo o aereo) effettuato.

Nello specifico, per i trasporti:

• marittimi internazionali, la percentuale forfetaria da applicare ad ogni singolo intero trasporto è pari al 5%;

• aerei internazionali, la percentuale forfetaria da applicare all'intero tragitto del singolo volo è pari al 38%.

2. Viaggi "misti"

Per i viaggi "misti", la quota-parte del corrispettivo imponibile deve essere determinata in base al rapporto tra i costi sostenuti dall'agenzia per le operazioni effettuate all'interno della UE e il totale dei costi sostenuti a vantaggio del cliente.

La percentuale di imponibilità così ottenuta, applicata al corrispettivo pattuito dall'agenzia, determina la quota imponibile, dalla quale occorre:

• detrarre i costi sostenuti nella UE;

• scorporare l'IVA.

Il rapporto tra i costi sostenuti dall'agenzia per

le operazioni effettuate all'interno della UE e il totale dei costi

sostenuti a vantaggio del cliente deve essere determinato (art. 2 co. 4 del DM 340/99):

• in via provvisoria, sulla base dei costi e dei corrispettivi relativi alle liquidazioni periodiche dell'imposta;

• in via definitiva, in sede di dichiarazione IVA annuale, sulla base dei costi e dei corrispettivi registrati nell'anno.

Vendite eseguite direttamente dall'organizzatore al viaggiatore

|

Corrispettivo totale

|

6.000,00

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 75%)

|

4.500,00

|

|

Base imponibile "lorda" (4.500,00 - 1.500,00)

|

3.000,00

|

|

Base imponibile "netta" (3.000,00 / 121) x 100

|

2.479,34

|

|

IVA dovuta (2.479,34 x 21%)

|

520,66

|

Vendite effettuate attraverso intermediari con rappresentanza

|

Corrispettivo totale

|

6.000,00

|

|

Provvigione riconosciuta all'intermediario

|

3%

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 3% x 75%)

|

135,00

|

|

IVA dovuta (135,00 x 21%)

|

28,35

|

|

Quota non imponibile (6.000,00 x 3% x 25%)

|

45,00

|

Vendite in nome e per conto proprio di viaggi organizzati da altre agenzie

|

AGENZIA ORGANIZZATRICE

| |

|---|---|

|

Corrispettivo totale

|

6.000,00

|

|

% di ribasso del prezzo di vendita concordato con l'agenziaintermediaria (rispetto a quello praticato al cliente)

|

4%

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 75% x 96%)

|

4.320,00

|

|

Quota non imponibile (6.000,00 x 25% x 96%)

|

1.440,00

|

|

Base imponibile "lorda" (4.320,00 - 1.500,00)

|

2.820,00

|

|

Base imponibile "netta" (2.820,00 / 121) x 100

|

2.330,58

|

|

IVA dovuta (2.330,58 x 21%)

|

489,42

|

|

AGENZIA INTERMEDIARIA

| |

|---|---|

|

Corrispettivo totale

|

6.000,00

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 75%)

|

4.500,00

|

|

Base imponibile "lorda" (4.500,00 - 4.320,00)

|

180,00

|

|

Base imponibile "netta" (180,00 / 121) x 100

|

148,76

|

|

IVA dovuta (148,76 x 21%)

|

31,24

|

Vendite effettuate attraverso intermediari senza rappresentanza

Le modalità di determinazione dell'imposta sono

identiche a quelle esaminate con riferimento alle vendite in nome e per

conto proprio di viaggi organizzati da altre agenzie.

Regime Speciale Iva

Regime speciale delle agenzie di viaggio

Fatturazione e registrazione dei "pacchetti turistici"

Gli adempimenti contabili relativi alla

fatturazione e alla registrazione delle operazioni effettuate dalle

agenzie di viaggio dipendono dalla tipologia di prestazioni in concreto

realizzate:

• vendite eseguite direttamente dall'organizzatore al viaggiatore;

• vendite effettuate attraverso intermediari con rappresentanza;

• vendite in nome e per conto proprio di viaggi organizzati da altre agenzie;

• vendite effettuate attraverso intermediari senza rappresentanza;

• operazioni effettuate in nome e per conto del cliente.

1. Vendite eseguite direttamente dall'organizzatore al viaggiatore

|

Corrispettivo totale

|

6.000,00

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 75%)

|

4.500,00

|

|

Base imponibile "lorda" (4.500,00 - 1.500,00)

|

3.000,00

|

|

Base imponibile "netta" (3.000,00 / 121) x 100

|

2.479,34

|

|

IVA dovuta (2.479,34 x 21%)

|

520,66

|

|

Fatturazione

|

|---|

|

L'agenzia organizzatrice,

al momento del pagamento integrale del corrispettivo (o, se

antecedente, al momento dell'inizio del viaggio o del soggiorno), deve

emettere fattura nei confronti del viaggiatore (art. 74-ter co. 7 del DPR 633/72 e art. 4 co. 1 del DM 340/99).

|

|

La fattura (nell'esempio, per 6.000,00 euro):

• non deve recare l'indicazione separata dell'imposta;

• deve contenere l'espressa indicazione che si tratta di operazione per la quale l'imposta è stata assolta ai sensi dell'art. 74-ter del DPR 633/72.

|

|

Registrazione

|

|

Nel registro dei corrispettivi (di cui all'art. 24 del DPR 633/72), entro il mese successivo a quello in cui le operazioni sono state effettuate (art. 5 co. 1 del DM 340/99), deve essere registrato il corrispettivo totale (nell'esempio, 6.000,00 euro), quale ricavo relativo ai viaggi"misti" (intra ed extra-UE).

|

|

Nel registro degli acquisti (di cui all'art. 25 del DPR 633/72), i costi sostenuti in relazione al "pacchetto turistico" venduto devono essere distinti come segue:

• acquisti nel territorio dell'UE → costi relativi a viaggi "misti" (nell'esempio, 1.500,00 euro);

• acquisti in Paesi extra-UE → costi relativi a viaggi "misti" (nell'esempio, 500,00 euro).

|

2. Vendite effettuate attraverso intermediari con rappresentanza

|

Corrispettivo totale

|

6.000,00

|

|

Provvigione riconosciuta all'intermediario

|

3%

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 3% x 75%)

|

135,00

|

|

IVA dovuta (135,00 x 21%)

|

28,35

|

|

Quota non imponibile (6.000,00 x 3% x 25%)

|

45,00

|

|

Fatturazione

|

|---|

|

L'agenzia organizzatrice:

• può emettere la fattura entro il mese successivo a quello di effettuazione dell'operazione (art. 74-ter co. 7 del DPR 633/72), con possibilità di domiciliazione della fatturazione presso l'intermediario;

• riconosce all'intermediario una

provvigione, che deve essere documentata da una fattura riepilogativa

("autofattura"), emessa ai sensi dell'art. 74-ter co. 8 del DPR 633/72, che indichi separatamente i compensi soggetti a IVA e quelli non soggetti exart. 9 co. 1 n. 7-bis) del DPR 633/72.

|

|

L'agenzia intermediaria provvede alternativamente a:

• consegnare al viaggiatore la fattura emessa dall'agenziaorganizzatrice

relativa al "pacchetto turistico" venduto (nel caso in cui detta

fattura sia disponibile in capo all'intermediario anteriormente

all'inizio del viaggio);

• consegnare, su specifica richiesta del

viaggiatore, una propria fattura riportante le indicazioni contenute

nella fattura emessa dall'agenzia organizzatrice

(nel caso in cui detta fattura non sia ancora disponibile in capo

all'intermediario nel momento di inizio del viaggio).

|

|

Registrazione

|

|

L'agenzia organizzatrice deve annotare:

• entro il mese successivo a quello in cui le operazioni sono state effettuate (art. 5 co. 1 del DM 340/99), nel registro dei corrispettivi (di cui all'art. 24 del DPR 633/72), ovvero in apposito registro (ai sensi dell'art. 39 dello stesso decreto):

- il corrispettivo totale (nell'esempio, 6.000,00 euro), quale ricavo relativo ai viaggi "misti" (intra ed extra-UE);

- le provvigioni pagate all'intermediario;

• nel registro degli acquisti (di cui all'art. 25 del DPR 633/72), ovvero in apposito registro (ai sensi dell'art. 39 dello stesso decreto):

- i costi sostenuti in relazione al "pacchetto turistico" venduto;

- le provvigioni pagate all'intermediario.

|

3. Vendite in nome e per conto proprio di viaggi organizzati da altre agenzie

3.1 Agenzia organizzatrice

|

Corrispettivo totale

|

6.000,00

|

|

% di ribasso del prezzo di vendita concordato con l'agenziaintermediaria (rispetto a quello praticato al cliente)

|

4%

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 75% x 96%)

|

4.320,00

|

|

Quota non imponibile (4.320,00 x 25% x 96%)

|

1.036,80

|

|

Base imponibile "lorda" (4.320,00 - 1.500,00)

|

2.820,00

|

|

Base imponibile" netta" (2.820,00 / 121) x 100

|

2.330,58

|

|

IVA dovuta (2.330,58 x 21%)

|

489,42

|

|

Fatturazione

|

|---|

|

L'agenzia organizzatrice emette fattura di vendita nei confronti dell'agenzia intermediaria,

indicando nella stessa, in modo distinto, i corrispettivi delle

prestazioni rese nel territorio della UE e di quelle rese al di fuori.

Nel caso esposto, detti valori devono essere

calcolati applicando ai corrispettivi, imponibili e non imponibili, la

percentuale del 96%, affinché l'agenzia intermediaria, attraverso la successiva rivendita del "pacchetto turistico", possa guadagnare il 4% concordato.

|

|

Registrazione

|

|

Nel registro dei corrispettivi (o in apposito

registro), entro il mese successivo a quello in cui le operazioni sono

state effettuate (art. 5 co. 1 del DM 340/99), deve essere registrato il corrispettivo di 5.356,80 euro (4.320,00 + 1.036,80), quale ricavo relativo ai viaggi"misti" (intra ed extra-UE).

|

|

Nel registro degli acquisti (o in apposito

registro) devono essere registrati i costi sostenuti in relazione al

"pacchetto turistico" venduto, distinguendo:

• gli acquisti nel territorio dell'UE → costi relativi ai viaggi "misti" (nell'esempio, 1.500,00 euro);

• gli acquisti in Paesi extra-UE → costi relativi ai viaggi "misti" (nell'esempio, 500,00 euro).

|

3.2 Agenzia intermediaria

|

Corrispettivo totale

|

6.000,00

|

|

Costi nell'UE

|

1.500,00

|

|

Costi extra-UE

|

500,00

|

|

% di imponibilità (1.500,00 / 2.000,00)

|

75%

|

|

Quota imponibile (6.000,00 x 75%)

|

4.500,00

|

|

Base imponibile "lorda" (4.500,00 - 4.320,00)

|

180,00

|

|

Base imponibile "netta" (180,00 / 121) x 100

|

148,76

|

|

IVA dovuta (148,76 x 21%)

|

31,24

|

|

Fatturazione

|

|---|

|

L'agenzia intermediaria deve emettere fattura (ex art. 74-ter del DPR 633/72) nei confronti del viaggiatore (nell'esempio, per 6.000,00 euro).

|

|

Registrazione

|

|

Nel registro dei corrispettivi o delle vendite

(o in apposito registro), entro il mese successivo a quello in cui le

operazioni sono state effettuate (art. 5 co. 1 del DM 340/99), deve essere registrato il corrispettivo totale (nell'esempio, 6.000,00 euro), quale ricavo relativo ai viaggi "misti" (intra ed extra-UE).

|

|

Nel registro degli acquisti (o in apposito

registro), devono essere annotati i costi sostenuti in relazione al

"pacchetto turistico" venduto, distinguendo:

• gli acquisti nel territorio dell'UE → costi relativi ai viaggi "misti" (nell'esempio, 4.320,00 euro);

• gli acquisti in Paesi extra-UE → costi relativi ai viaggi "misti" (nell'esempio, 1.036,80 euro).

|

4. Vendite effettuate attraverso intermediari senza rappresentanza

Le modalità di determinazione dell'imposta sono

le stesse di quelle esaminate a proposito delle vendite in nome e per

conto proprio di viaggi organizzati da altre agenzie.

|

Fatturazione

|

|---|

|

L'agenzia organizzatrice deve emettere fattura di vendita nei confronti dell'agenzia intermediaria con indicazione, ai sensi dell'art. 13 co.

2 lett. b) del DPR 633/72, del prezzo del "pacchetto turistico" pagato

dal viaggiatore diminuito della provvigione, al lordo dell'IVA,

spettante all'agenzia intermediaria (art. 74-ter co. 5 del DPR 633/72).

|

|

L'agenzia intermediaria deve emettere fattura (ex art. 74-ter del DPR 633/72) nei confronti del viaggiatore.

|

|

Registrazione

|

|

L'agenzia organizzatrice deve annotare:

• nel registro dei corrispettivi (o in

apposito registro), entro il mese successivo a quello in cui le

operazioni sono state effettuate (art. 5 co. 1 del

DM 340/99), il corrispettivo della vendita del "pacchetto turistico"

pagato dal viaggiatore, diminuito della provvigione, al lordo dell'IVA,

spettante all'agenzia intermediaria;

• nel registro degli acquisti (o in apposito

registro), i costi sostenuti in relazione al "pacchetto turistico"

venduto, distinti in base alla loro provenienza (intra e extra-UE).

|

|

L'agenzia intermediaria deve annotare:

• nel registro dei corrispettivi o delle

vendite (o in apposito registro), entro il mese successivo a quello in

cui le operazioni sono state effettuate (art. 5 co. 1 del DM 340/99), il ricavo relativo ai viaggi "misti" (intra ed extra-UE);

• nel registro degli acquisti (o in apposito

registro), i costi sostenuti in relazione al "pacchetto turistico"

venduto, distinti in base alla loro provenienza (intra e extra-UE).

|

5. Operazioni effettuate in nome e per conto del cliente

Alle operazioni effettuate in nome e per conto del cliente non è applicabile il regime speciale di cui all'art. 74-ter del DPR 633/72, bensì il regime IVA ordinario.

|

Fatturazione

|

|---|

|

La fattura emessa dall'agenzia (ovvero

la ricevuta o lo scontrino fiscale) deve contenere l'indicazione del

corrispettivo della prestazione da quest'ultima resa al cliente,

normalmente rappresentata da una provvigione calcolata sul valore, al

lordo dell'IVA, del servizio prestato.

|

|

Registrazione

|

|

Nel registro dei corrispettivi (o in apposito

registro), entro il mese successivo a quello in cui le operazioni sono

state effettuate (art. 5 co. 1 del

DM 340/99), devono essere registrati i corrispettivi dei "pacchetti

turistici" venduti, distinguendoli in base alla loro imponibilità o

meno.

|

|

Nel registro degli acquisti (o in apposito

registro) devono essere registrati i costi sostenuti in relazione al

"pacchetto turistico" venduto, distinguendo i costi sostenuti nell'UE da

quelli sostenuti al di fuori del territorio comunitario.

|

Nessun commento:

Posta un commento